בחמש השנים האחרונות שובר שוק היוקרה הישראלי שיאים מדי שנה, כאשר דווקא 2020 על משבר הקורונה רשמה שיא של 3,272 מכוניות בשווי של מעל לחצי מיליון שקלים.

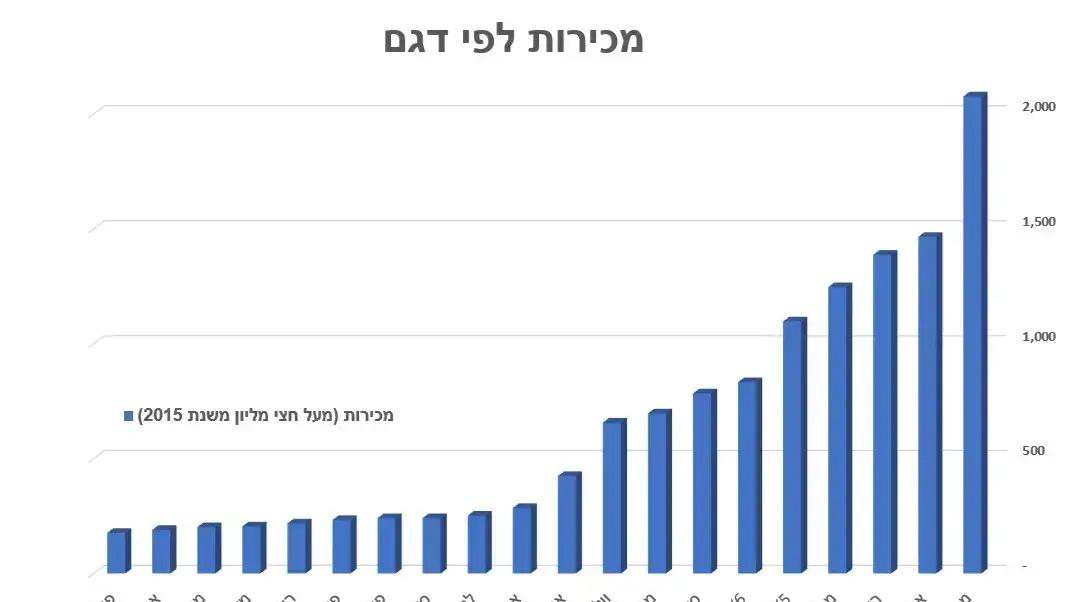

על פי נתוני אתר 'קארזון', בשנת 2015 עלו על הכביש 1,830 רכבי יוקרה ואילו במרוצת 2020 כאמור, נמכרו לא פחות מ 3,272 יחידות, נתון שמגלם עליה חדה בשיעור של 79%. על פי הנתונים, חרף העובדה כי שנת 2020 היתה אמורה להיות שנה בה הישראלים ישמרו על מדיניות מוקפדת יותר של הוצאות ולא ימהרו לרכוש רכבים בשווי של חצי מיליון שקלים ומעלה - הנתונים מלמדים כי חלה עליה בשיעור של 8% במספר הרכבים שנמכרו, בהשוואה לשנת 2019, בה עלו על הכביש 3,016 כלי רכב בשווי העולה על חצי מיליון שקלים.

בחלוקה על פי מותגים, מרצדס מובילה את "מצעד הפרוטות" המקומי כאשר בפרק הזמן של בין 2015-2020. מדובר על לא פחות מ 5,580 יחידות. ואחריה ניצבת ב.מ.וו עם נתוני מסירות של 3,367 כלי רכב. גם אודי, שסוגרת את השלישיה הגרמנית רושמת הצלחה לא מבוטלת עם 3,128 כלי רכב. למקום הרביעי מגיע המותג לנד רובר, עם 2,293 כלי רכב שנמסרו במרוצת פרק הזמן האמור. במקום הרביעי, ובפער ניכר משלש הגרמניות המובילות ניצבת פורשה שמכרה 837 רכבי יוקרה במחיר מינמאלי של חצי מיליון שקלים. גם וולוו מציגה נתוני מסירות מרשימים עם 707 כלי רכב. יתר המותגים, מסרו מספר רכבים נמוך 'יחסית', על פי החלוקה הבאה :מזראטי (356), לקסוס (234), יגואר (197), קאדילק (90), ג'יפ ואסטון מרטין (74 כל אחת), בנטלי ואלפא רומיאו (52), פרארי (48).

יקר לקנות, יקר לתחזק

אולם עומקו של הכיס שנדרש לצורך בעלות על רכב יוקרה, אינו מסתכם בהון הראשוני שנדרש להעמיד לטובת רכישתה, אלא גם בעלויות האחזקה ובאובדן הערך האגרסיבי שכרוך בכך. קחו למשל את שני כלי הרכב הנמכרים ביותר בחמש השנים האחרונות בקבוצה האקסלוסיבית הזו - מרצדס GLE ואודי Q7, עם ממוצע של ירידת ערך בת 15 אחוזים בשנתיים הראשונות ו-14 אחוזים בשנה השלישית, אנחנו מדברים על סדרי גודל של כ-90 אלף שקלים בשנה הראשונה בלבד במקרה של האודי וכ-105 אלף שקלים במקרה של המרצדס בתלוי ברמת הגימור. אם ממשיכים לטפס למעלה אפשר לפרוט את המספרים האלו למשמעויות של אובדן ערך יומיומי בסכומים מבהילים. כמה מבהילים? ירידת הערך בלבד של בנטלי קונטיננטל GT מאובזרת או מרצדס AMG GT, לפני טיפולים, לפני הביטוח ולפני ששמתם בהן טיפה של דלק עומדת על כ-1,000 שקלים - ליום.

מה קורה כאשר משהו משתבש, אבל ממש משתבש. נניח תיבת ההילוכים באודי Q7 מודל 2019? ובכן על פי מחירון החלפים של היבואנית, אתם עשויים לנופף לשלום לסכום של 94,306 שקלים בשביל אחת קומפלט עם כל התוספות. נדלקה לכם נורת ביקורת בריינג' רובר ספורט? תקוו שזה לא הממיר הקטליטי שיעלה לכם 43,235 שקלים. פתאום 15,435 השקלים עבור מחשב המנוע בב.מ.וו 850 קופה לא נראים כל כך נורא.

ועוד לא נגענו בסכומים לחלקי מרכב או תאורה שעלולים להיפגע, "רגע" תגידו - פה אפשר לגלגל את ההוצאה על הביטוח. ובכן, גם זה לא זול.

ההיבט של הביטוח

לאלו שיכולים להרשות לעצמם לרכוש רכבים כאלו, ולעמוד בעלויות האחזקה השנתיות המוטרפות, ויש במקרה גם ילדים שמחזיקים ברישיון נהיגה, ובכן כדאי שידעו שעלות פרמיית המקיף השנתית תהיה גבוהה יותר. זוהר ואבי צדיק, מבעלי סוכנות הביטוח 'צבר', שמתמחה בין היתר בביטוח רכבי יוקרה: "במידה ומדובר על מבוטח עם עבר ביטוחי נקי ושני נהגים שנקובים בפוליסה, שניהם מעל גיל 40, ניתן להגיע לפרמיה של 2.5% מערך הרכב (על בסיס שיעור זה בוצע התחשיב)", זה המקרה הקלאסי והפשוט. במקרים אחרים, הפרמיה תחושב על בסיס שיעור של 3%. "לצד זאת, בעל רכב שמבקש לכלול בביטוח של רכב זה, ולמעשה בכל רכבי היוקרה, גם נהגים צעירים - צריך לקחת בחשבון כי הפרמיה יכולה לעלות במקרים מסוימים גם לשיעור של עד 5% מערך הרכב".

אולם, גובה הפרמיה אינה ההבדל היחיד בין ביטוח רכב רגיל לבין ביטוח רכב יוקרה; כי כאן ישנו גם פער משמעותי בגובה ההשתתפות העצמית שישלם המבוטח במקרה של הפעלת הפוליסה. וכך, אם בפוליסה רגילה עומדת ההשתתפות העצמית על סכום של עד אלפי שקלים בודדים, "במקרה של רכב יוקרה", מסבירים האחים צדיק "היא בקלות מגיעה לסכום של 15,000 שקלים". ומה גובה ההשתתפות העצמית שתופיע בפוליסה של רכב יוקרה עם גג נפתח? מסתבר שגם לפרט הזה יש משמעות. שכן בפוליסה המכסה תאונה, כלומר, אירוע בלתי צפוי שנגזר מסטטיסטיקת התאונות והמעורבות של מכוניות כאלו בהן ועלותן הן מוגדרות כ'כיסוי רגיש', במקרה כזה אומרים בסוכנות צבר: "החברה נוטלת על עצמה סיכון גדול מאוד בעצם ההסכמה שלה לבטח מכונית כזו ולכן גובה ההשתתפות העצמית מטפסת גם לסכום של 30,000 שקלים".

אז לחלק מהלקוחות של מכוניות היוקרה האלו, ההוצאות בגובה הזה הן עניין סביר, כי בחיים אתם יודעים, הכל יחסי. אבל מה עם אלו שלאור הסכומים הגבוהים מוותרים על הביטוח? ובכן, לא תמיד זה רעיון טוב כל כך. את הלקח הזה, למד על בשרו בעל רכב פורשה שמחירה עמד על 1.2 מיליון שקל. היות והרכב שימש אותו בעיקר לצורך נסיעות בסוף שבוע, הוא סבר כי אין מקום לשלם את הפרמיה שחברת הביטוח דרשה ממנו אולם לרוע מזלו, הוא היה מעורב בתאונת דרכים והרכב הושבת באופן חסר תקנה. "כך התאדו להם 1.2 מיליון שקל", אומר צדיק. "הזהרתי אותו מפני חוק מרפי אולם הוא התבצר בתוך עמדתו שאין צורך ברכישת ביטוח, ולבסוף הוא מצא את עצמו עם רכב מושבת ובלי ביטוח".

חדשות קשורות