הקופון השמן שגוזרות חברות הליסינג מחלום הרכב החדש

"רכב החלומות שלכם בהישג ידכם!" זועקת הפרסומת של חברת הליסינג אלבר, "אנחנו מבינים את הקושי העומד מאחורי רכישת רכב ומציעים לכם פתרונות מימון שיעזרו לכם". באלבר מסבירים לרוכש הפוטנציאלי שכל אחד יכול לקבל מימון, גם מי שאין לו חסכונות גדולים - עד 100% מהעלות.

בקמפיינים כאלה נוגעות חברות הליסינג בעצבים החשופים של הציבור הישראלי – יוקר המחיה, המשכנתא החונקת, ולצד אלה הרצון לשמר רמת חיים גבוהה. מאחוריי המנוע השיווקי המשומן היטב של החברות הללו, עומד זיהוי הפוטנציאל הטמון בשוק האשראי, שמייצר מנוע הכנסה כפול: סיוע להכנסות ממכירת רכבים וגם רווח (גדול) מהריביות הגבוהות שנגבות עבור המימון. כל זאת תוך ניצול הוואקום שמתחיל להיווצר בשוק עם יציאת חברות כרטיסי האשראי והבנקים מזירת המימון לרכישת רכבים.

העלות האמיתית מסתתרת

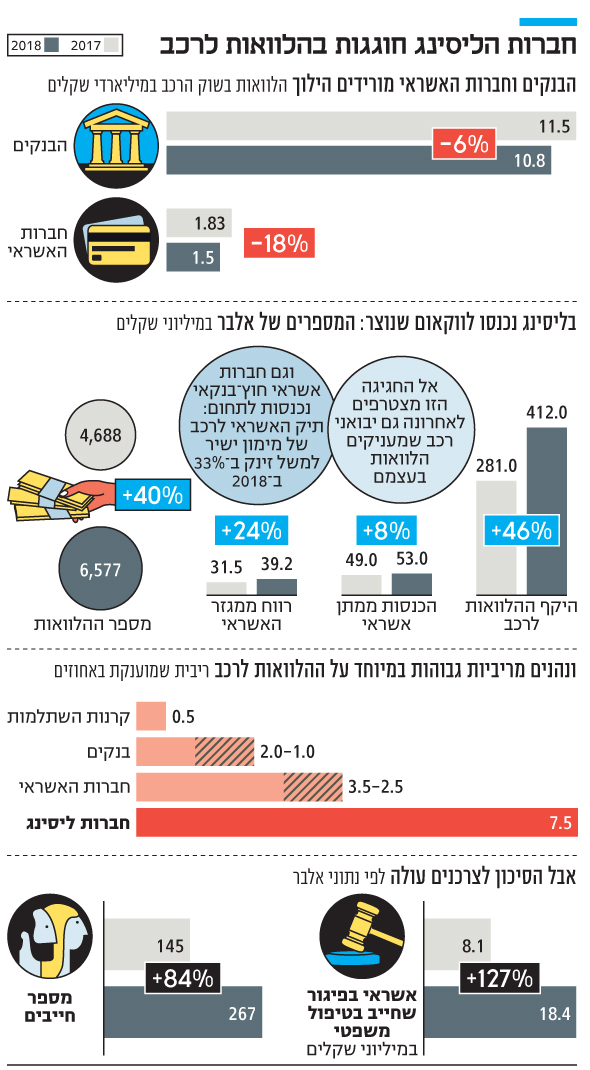

חברות הליסינג מנצלות את צינון שוק ההלוואות לרכבים מצד חברות כרטיסי האשראי והבנקים לגרוף קופון שמן – 7.5% ריבית שנתית מהמתפתים לרכוש מהן רכבים בסיוע מימוני – עם שיעורי מינוף ממוצעים של 60%. כלומר, הרוכש נדרש להון עצמי בסך 40% ממחיר הרכב.

לעומת זאת הלוואה לרכישת רכב (חדש בלבד) מהמערכת הבנקאית כרוכה בריבית של 1%–2% בלבד אם כי הבנקים כיום שמרניים מבעבר בשיעור המינוף שהם מאפשרים.

חברות כרטיסי האשראי גובות ריביות מעט גבוהות יותר של 2.5%–3.5% אך גם כאן לרוב לרכישת רכב חדש, ובשיעורי מינוף נמוכים יותר. הרוכשים המתוחכמים עוד יותר יוכלו לקבל הלוואות בריבית של 0.5% ופחות מקרנות ההשתלמות שלהם.

אלא שחברות הליסינג מפתות את הרוכשים בכך שהן מציעות שיעורי מימון גבוהים יותר – כאלו שהבנקים וחברות כרטיסי האשראי כבר לא מוכנים לתת — ומגדילות את הסיכון של הלווה, שכלל לא בטוח שביצע השוואת עלויות או מבין את העלות האמיתית של ההלוואה שמתוארת לו, כעסקת תשלומים של כמה מאות שקלים בחודש, למשך כמה שנים.

החודש פרסם בנק ישראל נתונים על היקף האשראי לרכישת רכבים במערכת הבנקאית ובחברות כרטיסי האשראי המצביעים על רבעון רביעי ברציפות של ירידה בהיקפי האשראי הזה – שילוב של חוסר אטרקטיביות למלווים (ריביות נמוכות יחסית) לצד עלייה בסיכון.

לפי נתוני בנק ישראל, תיק האשראי לרכבים בחברות כרטיסי האשראי נחתך בכ־18% והסתכם בסוף 2018 ב־1.83 מיליארד שקל. גם בבנקים בחרו לצמצם את פעילות האשראי לרכישת רכבים בשיעור של 6% ל־10.8 מיליארד שקל. בסך הכל, היקף האשראי לרכישה של רכבים שניתן על ידי הבנקים וחברות כרטיסי האשראי אשתקד עמד על 12.6 מיליארד שקל, כלומר ירידה של 7.8% ביחס ל־2017.

בפיקוח על הבנקים התריעו

צלילה לתוך דו"חות חברות הליסינג חושפת שוב את הארביטראז' הרגולטורי הקיים בין הפיקוח על הבנקים לבין רשות שוק ההון המפקחת על נותני האשראי החוץ־בנקאיים. בפיקוח על הבנקים התריעו בפני הבנקים לפני שנתיים על הסיכון הטמון באשראי לרכבים והחשש כי הבנקים יתקשו למכור את הרכבים המשועבדים בעת הצורך במחירם הכלכלי.

בזמן שהבנקים השמרניים יותר מורידים רגל מהגז בתחום, וחברות כרטיסי האשראי מכוונות את ההון שלהן להלוואות מסוכנות אך גם רווחיות יותר – מי שנכנס לוואקום הזה הם מעניקי אשראי חוץ־בנקאי קלאסיים דוגמת מימון ישיר שתיק האשראי לרכב שלה צמח ב־33% ב־2018, ל־3.6 מיליארד שקל. ומימון ישיר אינה לבד – דו"חות חברות הליסינג חושפים את עומק כניסתן לתחום.

חוק נתוני האשראי שיאפשר לחברות הליסינג להיחשף לרמות הסיכון של הלקוחות, צפוי לחזק עוד יותר את החדירה שלהן לתחום. מי שאמור לפקח על האשראי הזה ועל ההגינות והשקיפות שלו הוא רגולטור אחר – רשות שוק ההון – שעדיין נחשב טירון בתחום שגדל בקצב מסחרר.

כך, למשל, חברת הליסינג אלבר מקבוצת אלי אלעזרא נכנסה לתחום האשראי הצרכני לפני ארבע שנים, במאי 2015, והיא מדווחת כי ב־2018 העניקה הלוואות בהיקף כולל של 412 מיליון שקל ללקוחותיה לרכישת רכבים בריבית ממוצעת גבוהה מאד של 7.5%, כשהרוכשים, השואפים לשדרג את רכביהם, מתפתים לתנאי המימון הנוחים והפריסה לתשלומים המטשטשים

את העלות הזו.

הזינוק בהיקף ההלוואות שהעמידה אלבר ב־2018 לעומת 2017 היה בשיעור של 46%, כשהריבית הממוצעת עלתה מ־7.16% ל־7.5%. באלבר מציינים כי קהל היעד להלוואות הם מקבלי שכר בגובה השכר הממוצע במשק. אלבר מציינת כי ההלוואות נפרעות בתשלומים חודשיים הנגבים באמצעות הוראת קבע בכמה מודלים – החזר תשלומים שווים, הלוואות עם מרכיב בלון, בעיקר עם הצמדה למדד, והלוואות צמודות מדד שניתנות לתקופות הנעות בין 3–5 שנים.

העבירו פחות משליש השווי

מנתוני אלבר עולה כי ב־2018 העמידה אלבר 6,577 הלוואות לרכישת רכבים עם ממוצע מינוף של 72.6%, כלומר הקונים העבירו במזומן פחות משליש משווי הרכב ואת היתרה קיבלו בהלוואה. לשם השוואה, ב־2017 מספר ההלוואות היה נמוך משמעותית ועמד על 4,688 עם שיעור מינוף נמוך יותר של 66.4%, מה שמעיד שאלבר הגבירה את קצב שיווק ההלוואות שלה ואת רמת הסיכון. גובה ההלוואה הממוצעת עמד על 61 אלף שקל לעומת כ־60 אלף שקל ב־2017, ומח"מ ההלוואה עלה גם הוא מ־1.97 ל־2.1.

גם מספר ההלוואות בפיגור גדל, ברקע עלייה בהיקף הפעילות כשאם נכון ל־2017 היו 145 חייבים בטיפול משפטי עם סכום בפיגור של 8.1 מיליון שקל, נכון ל־2018 יש כבר 267 חייבים כאלה עם סכום בפיגור של 18.4 מיליון שקל. אלבר מתייחסת לאופן שבו היא מתמודדת עם הסיכון של חדלות פירעון של הלקוחות תוך שימוש במודל חיתום כדי לקבוע את תנאי העמדת האשראי, הבטוחות בדמות שעבוד כלי הרכב שרובם הגדול פרטיים, ולהערכת החברה סחירותם גבוהה ולא צפוי קושי מהותי לממש את השעבוד עליהם בשעת הצורך.

מתברר עוד כי פעילות האשראי של אלבר לא רק מסייעת במכירת רכבים אלא גם רווחית בפני עצמה כשההכנסות מהפעילות הסתכמו ב־2018 ב־53 מיליון שקל – 30% יותר מב־2017. הרווח המגזרי של הפעילות לפני מס עמד על 39 מיליון שקל לעומת 31.4 מיליון שקל ב־2017 שמשקף לפחות בשלב זה שולי רווח גבוהים מאוד.

המתחרה של אלבר שלמה SIXT, הפועלת אף היא בשוק הליסינג, נכנסה לפעילות מקבילה רק באפריל 2018. בינתיים ההכנסות שלה מהתחום הן זניחות – 3 מיליון שקל – אך אם לשפוט מהתוצאות של אלבר, זוהי רק ההתחלה.

חדשות קשורות