בספטמבר אשתקד פרסמנו כאן טור שכותרתו הייתה "הזינוק ברכישות הרכב מעוות את נתוני המשק". הכתבה התבססה על נתוני בנק ישראל והלמ"ס לרבעונים הראשונים של 2016, שהצביעו על כך שהצריכה הפרטית, בהובלת שוק הרכב, הפכה לאחד המנועים המרכזיים של צמיחת התוצר.

התייחסנו אז גם לדוח המקורות והשימושים החצי-שנתי שפרסם הלמ"ס, ולפיו ההוצאות של משקי הבית לרכישת רכב פרטי עלו ב-40.1% לנפש בחישוב שנתי. התרענו ששוק רכב שמכפיל את עצמו בתוך עשור בלי להישען על בסיס ריאלי יציב אלא על אשראי שמגובה בערכם של כלי רכב משומשים - עשוי להיות מתכונת לצרות. "באוצר מעדיפים להתעלם מהדגלים האדומים לטובת שיקולים קצרי טווח כמו כסף בכיס והצגת תמונה כלכלית יציבה כלפי גורמי חוץ דוגמת ה-OECD וקרן המטבע", כתבנו אז.

החלום ושברו

לאחר פרסום אותו טור טרח מישהו באוצר לשפוך עלינו דלי של מים צוננים. "העיתונות הכלכלית לא מרוצה משום דבר", הוא אמר. "כשהמשק בנסיגה, אתם מותחים ביקורת; אבל גם כשהמשק פורח ומפגין עוצמה אתם מוצאים סיבה להתלונן". בדיעבד זו הייתה רק הקדמה לרבעון האחרון. בדצמבר ביצעו יבואני הרכב גל מאסיבי של שחרורי רכב חדש כדי "להרוויח" את העלאת המס הירוק בינואר. המהלך הנקודתי הזה תרם עוד שני מיליארד שקל כמעט להכנסות ממסים, והקפיץ מעלה את נתוני התוצר של 2016.

כל זה לא הפריע כמובן לאוצר ולמערכת הפוליטית לפתוח בקבוקי שמפניה לנוכח נתוני הצמיחה של המשק ב-2016.

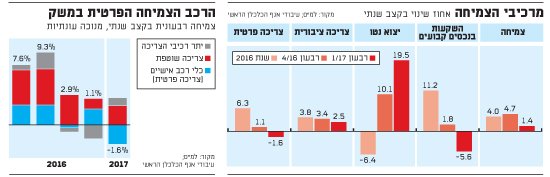

הנה כמה ציטוטים מישיבת הממשלה לאחר פרסום הנתונים: "אנחנו במגמת עלייה מאוד ברורה בכל מה שקשור לצמיחת המשק... הצמיחה במחצית השנייה של 2016 עברה את ה-5%, ובחישוב שנתי כלכלת ישראל צמחה ב-2016 ב-4%. אבל שימו לב לחציונים האחרונים: החצי הראשון של 2016 - 3.8%, והחצי השני - 5.2%. אנחנו במגמת עלייה מאוד ברורה". והנה עוד ציטוט: "שנת 2016 תיזכר כאחת השנים הטובות של הכלכלה הישראלית. גם ביחס למדינות ה-OECD, ישראל עשתה שיפור עצום וזינקה לצמרת מבחינת שיעור הצמיחה במחצית השנייה של 2016... הצמיחה מחלחלת אל השכבות הנמוכות".

אבל לא חלפו אלא ארבעה חודשים והבלונים האדומים התחלפו בדגלים אדומים. נתוני הלמ"ס לרבעון הראשון שהצביעו על התכווצות מבהילה של הצמיחה לכ-1.4% בקצב שנתי, שלחו את האוצר לחפש סיבות ותירוצים. וראו זה פלא: אותו עיוות שמקורו בקפיצה במסירות רכב ב-2016, שסיפק את הדלק לחגיגה, הופך כעת לתירוץ לקריסה בצמיחה בתחילת 2017.

וכך כתב הכלכלן הראשי באוצר בסקירה האחרונה שלו בשלהי מאי: "סביר כי הצמיחה החלשה יחסית ברבעון הראשון משקפת השפעת הקדמת רכישות רכב ברבעון הרביעי של 2016 (אשר נותרה גבוהה מאוד על אף העדכון כלפי מטה של הנתונים)... ירידה בתצרוכת כלי רכב, הן רכישות פרטיות והן רכישות על ידי חברות ליסינג, הובילה לירידות ברכיבי הצריכה הפרטית וההשקעות (בתוצר). אולם השפעה זו כאמור, היא ככל הנראה מלאכותית... תוצאות סימולציה מצביעות על כך שההתכווצות המלאכותית ברכישת כלי רכב ברבעון הראשון גרעה כ-2% מהתוצר".

בנימוק דומה השתמש האוצר גם כתירוץ לירידה החדה והמדאיגה ברכיב ההשקעות בתוצר: "כאמור, היקף רכישות הרכב משפיע על הצמיחה, הן דרך רכיב הצריכה הפרטית והן דרך רכיב ההשקעות. ככל שכלי הרכב נרכשים על ידי חברות הליסינג, חלקן של חברות הליסינג בשוק הרכב המקומי משמעותי (כשליש ממסירות הרכבים החדשים) ומשקלן בסך ההשקעות במשק עומד על כ-5%. שיעור זה משמעותי דיו כדי למשוך את סך ההשקעות כלפי מטה ברבעון זה בשיעור של כ-5.6% על רקע הצניחה בהיקף הרכישות של מכוניות נוסעים להשקעה (בשיעור של כ-99% בקצב שנתי!), וזאת שוב ביחס להיקף הרכישות המאסיבי של הרבעון האחרון אשתקד".

שני צדדים למקל

מכיוון שהדברים הללו צוטטו ואומצו בהרחבה בשבועיים האחרונים גם על ידי אנליסטים במערכת הפיננסית שניסו להסביר למחזיקי האג"ח ולמשקיעים מחו"ל לאן נעלמה אותה צמיחה מרשימה של המשק הישראלי, ניקח לנו את החירות לספק לאוצר כמה תובנות.

הראשונה היא שאי-אפשר להחזיק את המקל בשני הקצוות. אי-אפשר לחגוג על נתוני תוצר מנופחים שנובעים מעיוות שוק הרכב, וכמה שבועות לאחר מכן לציין את אותו עיוות כסיבה לצניחה. אם מדובר בהטיה ידועה וצפויה של הנתונים - ואותה תופעה בדיוק התרחשה בעת עדכון המס הירוק לפני שנתיים - ראוי היה להכניס זאת כהסתייגות מבעוד מועד.

התובנה השנייה היא שהיקף השפעת שוק הרכב על התוצר בישראל מלמד עד כמה המדינה "מכורה" למיסי הרכב המנופחים. אם המיסוי הישיר והעקיף על רכב בישראל היה אפילו קרוב לממוצע העולמי, כלומר נמוך יותר בעשרות אחוזים ממצבו כיום בישראל, קרוב לוודאי שהתלות של צמיחת המשק בסקטור אחד של מוצרי צריכה, עם השפעות לוואי שליליות, הייתה קטנה הרבה יותר. כדי להקטין את התלות הזו האוצר יכול להוריד את מיסי הרכב ובמקביל לנקוט במהלכים מאזנים לצמצום ההתנפחות המלאכותית של השוק (באמצעות החמרת תנאי האשראי, למשל). אבל אין לנו ספק שזה לא יקרה.

התובנה השלישית היא שלאוצר אין ככל הנראה כלים מספיק טובים כדי לנתח ולהבין את שוק הליסינג התפעולי בישראל. נתחיל בכך שלא כל רכישה של חברות הליסינג היא להשקעה כהגדרתה החשבונאית, כלומר ליסינג.

חלק לא מבוטל מהרכישות של המגזר - בסביבות 30-40 אלף מכוניות ב-2016 - הן לצורך מכירה לשוק הפרטי ב"אפס קילומטר". בנוסף, לא ברורים לנו על מה מבוססים נתוני האוצר אודות "צניחה חדה" ברכישות הליסינג ברבעון הראשון. בדיקה שערכנו מול יבואנים וחברות ליסינג מצביעה על התמתנות מסוימת ביחס לרבעון הראשון אשתקד, בין השאר בשל התחרות המתגברת מול היבואנים בשוק האפס קילומטרים, אבל בוודאי שלא מדובר בצניחה.

שוק הליסינג התפעולי שומר מזה יותר מעשור על יציבות סביב ה-300 אלף כלי רכב, כך שנשמרת יציבות גם בהיקף ובעיתוי של רכישות חידוש הצי שרובן מתרכזות בתחילת השנה במחזורים של שלוש שנים. אם ברבעון הראשון הייתה נרשמת "צניחה של 99% ברכישות הליסינג", כפי שטוען האוצר, אפשר להניח שהמערכת הבנקאית ולא מעט בעלי אג"ח מוסדיים שמושקעים בענף הזה בהיקף של 14-15 מיליארד שקל - כבר היו יוצאים בריצת אמוק, שלא לדבר על התרסקות כלל השוק. זה לא קרה, ולפיכך ייתכן בהחלט שעיקר הצניחה בסעיף ההשקעות בתוצר מגיעה מחולשה כללית של המשק.

בנק ישראל מתחיל להתעורר

גם בנק ישראל מתחיל להתעורר לנוכח ההשפעות השליליות של בועת רכישות הרכב על המשק. הדוח השנתי העדכני של המפקח על הבנקים אמנם עדיין לא מניף דגלים אדומים, אולם בין השורות אפשר להבחין בטון הרבה יותר החלטי ביחס לקלות הענקת האשראי למשקי בית שלא למטרות דיור. "ב-2016", נכתב בדוח, "עלה מספר הלקוחות הפרטיים המתקשים להחזיר את חובותיהם, והפסדי האשראי של הבנקים בתחום האשראי הקמעונאי עלו לשיעור גבוה יחסית... השינויים בטעמי הציבור, ובפרט רצונם של משקי הבית לשפר את רמת חייהם, מתבטאים, כפי שעולה מביקורות שערך הפיקוח על הבנקים, בחלקן הגבוה של הלוואות צרכניות שנלקחות לצריכה שוטפת... אלה משתקפים גם בגידול שנרשם בשנים האחרונות בהלוואות לרכישת רכב...".

הדוח ממשיך ומפרט את הדרישות של בנק ישראל מהבנקים המסחריים להכנסת תהליכי פיקוח ובקרה על ההלוואות לרכב ועל שאיפתו "להטמיע בבנקים תרבות ארגונית של העמדת אשראי אחראית, המבוססת הן על טובת הלקוח וצרכיו והן על יכולת הפירעון שלו". לצד המלצה להנהלות ולדירקטוריונים לרסן את תיאבון הסיכון של הבנק בתחום האשראי הקמעונאי.

האם ההמלצות הללו נופלות על אוזניים קשובות? כדי לקבל את התשובה בנק ישראל לא צריך לשלוח מפקחים ולנהל תוכנות מעקב. אפשר לבצע את הבדיקה בשלושה שלבים מהירים: נכנסים לגוגל, מקלידים "אשראי לרכב" בשורת החיפוש ולוחצים אנטר. ארבעים תוצאות החיפוש הראשנות הן של בנקים גדולים, גופי מימון חוץ-בנקאיים וחברות ליסינג שניזונות מאשראי בנקאי. המודעות שלהם משדלות, מפתות, ממריצות ודוחפות כל דיכפין לקחת אשראי בגובה עד 100% ממחיר הרכב ללא ביטחונות, בעשרות תשלומים, עם התחלת תשלומים דחויה ושאר שיטות יצירתיות. זה רק אפיק מדיה אחד.

אז אין לנו אלא לסיים בעצת זהב, שמעניק המפקח על הבנקים למיליוני משקי הבית בישראל, או לפחות לאלה מהם שנכנסים לאתר של בנק ישראל ומעניינים לעומק ב-106 העמודים של הדוח השנתי: "חשוב שגם משקי הבית יהיו ערניים, ולא יתפתו לקחת אשראי בהיקף מוגזם אשר עלול להקשות עליהם ואף לסבך אותם בעתיד". ניפגש בהוצל"פ.