ההיצע נמוך והתובלה מתייקרת: סכר המחירים בענף הרכב הישראלי עומד להיפרץ

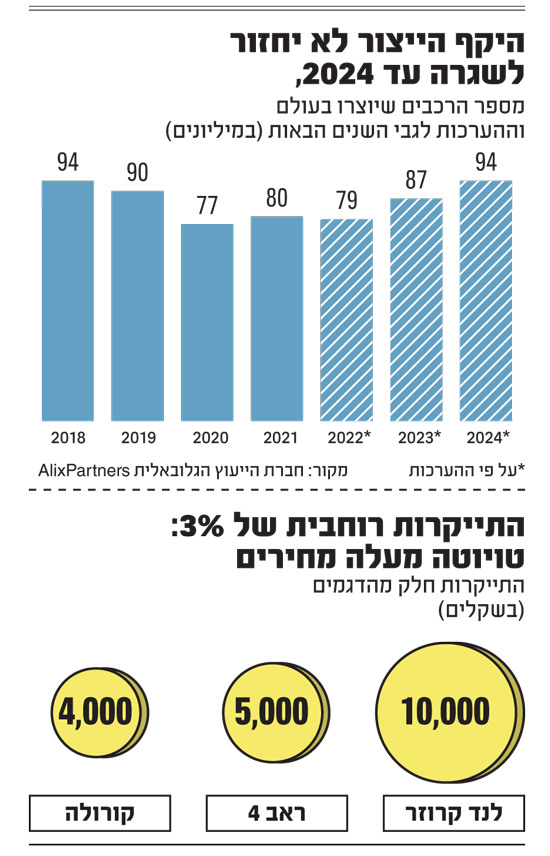

בשבוע שעבר פרסמה יבואנית טויוטה מחירון חדש ובו עלייה ממוצעת של כ-3% ברוב הדגמים החדשים. העיתוי של המהלך, באמצע שנת המכירות ולא בתחילתה, הוא מאוד לא שגרתי אבל בשנתיים האחרונות כבר התרגלנו להרבה דברים לא שגרתיים בענף הרכב הישראלי.

בחודשים האחרונים כבר ראינו מקרים נקודתיים שבהם העלו יבואנים ‘בשקט’ את מחירי המחירון של דגמים שונים, בנימוק של "עדכון דגם" ו/או שינויים ברמות האבזור. אולם המהלך של טויוטה מסמל את הפריצה המשמעותית הראשית של סכר המחירים בענף, שעד כה שמרו על יציבות למרות התהפוכות בכלכלה העולמית.

טויוטה ממקדת הרבה תשומת לב בשל היותה מותג הרכב הנמכר ביותר בשוק הישראלי, אבל היא בוודאי לא תהיה היחידה שתבצע ייקור רוחבי עוד לפני סוף השנה. כל היבואנים חשופים כיום לאותם תנאי מאקרו נפיצים, שדוחפים את המחירים כלפי מעלה, ולפיכך לא נופתע אם עוד מותגים יודיעו על התייקרות בשבועות הקרובים.

וכל זה עשוי להיות רק הקדמה לעליית המחירים שצפויה בינואר 2023, בהנחה שלא יחול שיפור משמעותי בסביבת המאקרו. אלו כמה מהמגמות שדוחפות כיום להתייקרות מחירי הרכב החדש בשוק.

הקורונה לא על סדר היום, אבל ההיצע עדיין נמוך

משבר הקורונה אומנם יורד בהדרגה מסדר היום הציבורי, אבל בתעשיית הרכב עדיין מרגישים היטב את תוצאות הלוואי שלו. המחסור בשבבים, שנמשך מזה כשנה וחצי, אומנם הוקל במעט במחצית הראשונה של 2022, אבל תעשיית הרכב העולמית עדיין צפויה לאבד השנה בגינו ייצור של 2-3 מיליון מכוניות, בעיקר בפלחים העממיים של השוק.

לכך נוסף השנה גם הזעזוע של המשבר המתמשך באוקראינה, שדוחף מעלה את מחירי האנרגיה ואת מחירי חומרי הגלם, מייקר את עלויות הייצור ומשבש את האספקה.

בתחזית ארוכת טווח לתעשיית הרכב העולמית, שפרסמה בשבוע שעבר חברת הייעוץ הגלובלית AlixPartners, מעריכים האנליסטים כי היקפי ייצור הרכב לא יחזרו לאלה של טרום הקורונה לפני שנת 2024. לאחרונה אף קראנו תחזיות יותר פסימיות. המשמעות היא שאנחנו צפויים כנראה לעוד שנה וחצי-שנתיים של עודפי ביקוש גלובלי לרכבים חדשים, שימנעו את ירידת המחירים.

ההיגיון הכלכלי אומר שגלישה של הכלכלה העולמית למיתון, עשויה להקטין את הביקוש לרכב. אבל לפחות בינתיים, נראה שעודפי הביקוש מנטרלים את הלחץ האינפלציוני ומונעים התהוות עודפי ייצור, כפי שקרה במקרים קודמים של האטה בכלכלה הגלובלית. כל זה נכון לרכבי בנזין, ונכון במיוחד לכלי רכב חשמליים, שעודפי הביקוש להם צפויים להימשך לפחות בחמש השנים הקרובות.

עוד תופעת לוואי של ההיצע הנמוך היא שינוי בחלוקת הכוח בין יצרני הרכב לבין הדילרים שלהם, במיוחד באירופה. אם בעבר היצרנים ראו בדילרים ערוץ עצמאי הכרחי לגלגול עודפי ייצור ללקוחות, כיום יצרנים רבים שואפים לאמץ את "מודל הסוכנות". כלומר, להפוך את הדילרים לספקי שירותים בלבד, כאשר הלקוחות מזמינים את כלי הרכב ישירות מהיצרן בצורה מקוונת.

כרגע שינוי המודל מתמקד רק באירופה אבל אין ספק שכוח המיקוח של הדילרים מול היצרנים פוחת משמעותית. זה כבר בא לידי ביטוי בחוסר נכונות של יצרנים מסוימים להעניק לישראל "יחס מיוחד" בתמחור ובהקצאת מלאי, ואף בחוסר נכונות להתמקח - מה שמוביל לעליית מחירים.

מחירי התובלה נוסקים ומתגלגלים לצרכן

כבר עסקנו כאן לא מעט בהשפעת הפיחות בשקל על עליית מחירי הרכב, ואחרי פרסום נתוני האינפלציה בשבוע שעבר רבים בענף מתחילים להפנים שההשפעה הזו כנראה לא תהיה קצרת מועד. אומנם יבואנים שמחירי הרכב שלהם צמודים ליורו נהנים כרגע מצניחת השער שלו, אבל הם מיעוט. מחירי היצרנים של רוב דגמי הרכב שנמכרים בישראל צמודים לדולר ונמצאים בשל כך תחת לחץ הולך וגובר להעלאת מחירים.

גם מחירי התובלה הימית מזנקים כיום, הן בשל התייקרות הדלק והן בשל היחלשות השקל ביחס לדולר. בחודש יוני נסק המחיר הממוצע של דלק לאוניות בעולם לשיא היסטורי של יותר מ-1050 דולר לטון. רק לשם השוואה, ביולי אשתקד הם נעו סביב 400 דולר לטון.

מטבע הדברים, חברות התובלה הימית מגלגלות את עליות המחירים ישירות ללקוחות. זה גם מה שקורה לענף הייעודי של אוניות להובלת מכוניות (RORO), שעד כה הצליח לצלוח את משבר הקורונה ללא יותר מדי זעזועי מחיר.

גם בענף הרכב בישראל מדווחים על עלייה של עשרות אחוזים במחירי ההובלה הימית של רכב בקווים מאסיה. כרגע, מדובר על כ-1300-1800 דולר לרכב, שנשלח מאסיה לנמל אשדוד, לעומת פחות מ-1000 דולר לפני שנה. כאשר מדובר בכלי רכב עממיים, מחירי התובלה מתחילים להוות חלק לא מבוטל מהעלות הכוללת שמגולגלת לצרכני הקצה.

אין בשורות מהשיווק המקביל ומהממשלה

בעשור האחרון צמחו בישראל שני ערוצי רכישת רכב אלטרנטיביים, שהיו אמורים לדחוף את המחירים כלפי מטה. האפקטיבי יותר הוא ערוץ ה"אפס קילומטרים" של חברות הליסינג, שבשנות השיא גלגל לשוק עשרות אלפי כלי רכב בשנה והציע מגוון רחב מאד של מכוניות חדשות בהנחות של עד 15% ממחירי המחירון.

בדיקה עדכנית שערכנו החודש מגלה כי הערוץ הזה מציע כרגע מגוון דגמים מצומצם משמעותית, שמתמקד בעיקר בדגמי יוקרה יקרים או בדגמים "לא אהודים". גם ההנחות המוצעות התכווצו דרמטית ביחס לשנות השיא.

הערוץ השני הוא היבוא המקביל, שצמח דרמטית בשנים האחרונות, אבל גם ממנו עדיין לא מגיעה הבשורה על הוזלת המחיר לצרכן. הפרסומים של השחקנים בענף המקביל מגלים שבמקרים רבים מחירוני הדגמים העממיים דומים לאלה של מחירוני היבואנים הרשמיים, עד כדי 5% לכאן או לכאן. אומנם ליבואנים המקבילים יש כיום יתרון בקיצור המשמעותי של זמ האספקה, אבל ספק אם מכאן תבוא הישועה.

השיח הפוליטי עוסק רבות בצעדים הנדרשים להורדת יוקר המחיה, אך בו בזמן הממשלה ממשיכה לקדם ‘מלכים’ שתורמים להתייקרות הרכב החדש. בינואר הקרוב תעודכן נוסחת "המיסוי הירוק", וכמו כל עדכון כזה בעשור האחרון, גם העדכון הנוכחי יביא להקטנת הטבות המס על כלי רכב חסכוניים.

לכך, אפשר להוסיף את הכפלת מס הקנייה על רכב חשמלי בינואר והעלאת מס הקנייה על רכבי הפלאג ב-15%, והמשמעות היא עוד התייקרות רוחבית, שתפגע בכלי הרכב העממיים.

השורה התחתונה די ברורה. המחירים של המכוניות החדשות, במיוחד העממיות, ממשיכים לטפס ולהתרחק מכיסם של האזרח הממוצע עם המשכורת הממוצעת.

חדשות קשורות