ההתלהבות של מימון ישיר משוק המכוניות המשומשות עלולה להתברר כטעות

הקורונה מטלטלת את כל הענפים במשק, אי הוודאות שהיא מייצרת גבוהה אבל יש מי שבוחרים שלא לשבת על הגדר וכבר פועלים בשטח. מדובר בחברת מימון ישיר, אחת השחקניות הגדולות בשוק הלוואות הרכב, ששגרה בשבוע שעבר מצגת למשקיעים החושפת כמה מהנחות היסוד שלה לגבי ההתפתחויות בענף: הראשונה לגבי התפתחות העדפות הצרכנים בשוק הרכב, והשנייה לגבי מידת העמידות של הלווים בענף בעידן הקורונה.

המצגת של מימון ישיר קובעת עובדה אחת ברורה המבוססת על מעט מאוד מלל: מכירותיהן של מכוניות משומשות צפויות לעלות בטווח הקצר, ואילו מכירות של מכוניות חדשות צפויות לרדת. התזה העסקית של מימון ישיר ברורה: כאשר עם ישראל לא יכול לרכוש מכונית חדשה וגם אין לו דרך להגיע ממקום למקום בשל השבתת התחבורה הציבורית, הוא צריך לרכוש מכונית משומשת.

העלייה בביקוש למכוניות משומשות בעידן הקורונה צפויה, כך במצגת, להביא לעליה במחירן. לראייה מביאים במימון ישיר את התנהלות שוק הרכב האמריקאי בעת מיתון ואת היציאה המהירה שלו לצמיחה ביחס לענפים אחרים.

מימון ישיר לא רק הניחה הנחות אלו, אלא גם ביצעה כמה פעולות עסקיות התומכות בניתוח הזה. החברה מתכוונת להגדיל את היקף הלוואות שהיא נותנת לרכישת כלי רכב בכלל וכלי רכב משומשים בפרט, והיא רכשה לאחרונה את הסטארט אפ Carwiz תמורת 30 מיליון שקל. Carwiz פיתח פלטפורמה המפשטת את דרך המכירה והקניה של רכב משומש. שאלות שנותרו פתוחות הן האם הניתוח שמציגה מימון ישיר מדויק, והאם שוק הרכב המשומש עומד בפני זינוק?

המפוטרים החדשים צריכים מכוניות זמינות וזולות יחסית

גורמים בגופי הסחר הגדולים בישראל מדגישים כי שוק הרכב המשומש אכן נמצא במגמת עליה. נתונים של רשת הסחר טרייד מוביל מראים כי בחודש שעבר בוצעו עסקאות בהיקף הגבוה ב־25% מנתוני החודש המקביל אשתקד. גם ברשת הסחר אוטו דיל מדגישים כי היקף העסקאות לא ירד, ואף עלה בחלק מן המקרים. הסיבות, כך מדגישים גורמים בגופי הסחר הגדולים, נעוצות בצורך של מפוטרים במכונית זולה יחסית וזמינה, וגם המחסור באמצעי תחבורה זמינים אלטרנטיביים.

ההנחה המרכזית שעומדת בבסיס המצגת היא שמכירות רכב חדש ירדו, והיא נסמכת על מספר טיעונים. יצרני הרכב בעולם לא יוכלו לספק מכוניות, והצרכן שאמצעיו הכספיים התדלדלו בעידן הקורונה, לא ימהר להוציא סכומים גבוהים על מכונית חדשה. בשני המקרים, מדובר בתרחיש שייתכן ואינו מאד מדויק. שוק הרכב הישראלי לא נפגע מיצרני הרכב הגלובליים ברמות שניתן היה לצפות. נתוני רשות המסים אודות היקפי יבוא כלי רכב לישראל חושפים תמונה עגומה, אבל כדאי לזכור שהיא מעט מעוותת. במחצית הראשונה השנה יובאו ארצה כ־85 אלף מכוניות, ירידה של 42%. אך באפריל 2019 נכנס לתוקף מתווה מס חדש, מה שהסיט את עיקר המסירות לחודש מרץ, ולאחר מכן גרם לעצירה במסירות, משמע חלק ניכר מן הירידה השנה הוא למעשה ירידה מלאכותית. מעבר לכך, גם השנה צפוי שינוי מס - שיוצג ב־15 באוגוסט. בשורה התחתונה, יבוא כלי הרכב יקטן אבל העקומה עשויה להשתטח בהמשך השנה.

בנוסף, במחצית השנה הראשונה של 2020 נמסרו 119,294 מכוניות חדשות - ירידה של 24% ביחס לאשתקד. בנוסף, לפי תחזיות מוקדמות בענף הרכב ולנוכח הצפי להתאוששות הדרגתית של השוק, צפויות להימסר השנה כ־200 אלף מכוניות חדשות, ירידה של כ־20% לעומת 2019. אלו לא מספרים קטנים, אך לא בטוח שיש בידיהם כדי להשפיע בצורה כה חריפה על שוק המשומשות, כפי שנראה שצופים בחברת מימון ישיר.

נתון נוסף שלא נלקח בחשבון נוגע למידת המוטיבציה של יבואני הרכב עצמם לגרום ללקוחות לבחור במכונית חדשה. היבואנים יודעים היטב שלקוחות שפוטרו, החזירו רכב ליסינג או סתם חיכו כשלושה חודשים כדי לרכוש מכונית - נמצאים כעת עם כסף זמין ביד שהיה מיועד למשל לחופשה משפחתית. לסירוגין ישנם גם לקוחות שאינם עובדים. לכן יבואני הרכב נערכים ל"קרב מאסף" על אותם לקוחות שרוכשים מכוניות משומשות. האמצעים שמציעים היבואנים כוללים בעיקר תשלומים עבור הרכב, וגם התחייבויות לרכוש את הרכב מן הלקוח במקרה של פיטורים.

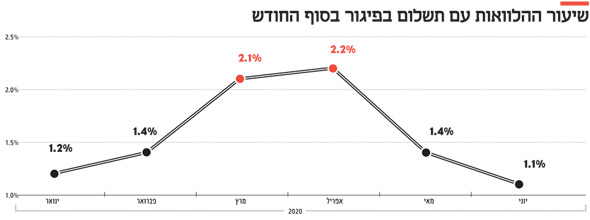

ההלוואות בפיגור זינקו במרץ ואפריל, ורשמו כעת ירידה

מימון ישיר מוכרת למעשה "כסף". היא מגייסת אותו בצד אחד ומשווקת אותו כהלוואות בצד השני. היא עושה זאת בין היתר במכירה של תיקי הלוואות שאותן היא ממשיכה לנהל, לגורמים שלישיים, ובכסף החדש משווקת הלוואות חדשות. לפי החברה, בחודשים מרץ ואפריל, עם התפרצות מגפת הקורונה בישראל ותחילת הסגר, קפץ אחוז ההלוואות שנרשם בהם פיגור בתשלומים משיעור של 1.2% בינואר ל־2.1%–2.2%, נתון שמשקף היטב משבר כלכלי ומהווה תמרור אזהרה מבחינת החברה. עם זאת, באופן מפתיע נרשמה ירידה חדה באותן הלוואות שבפיגור בשני החודשים העוקבים - מאי ויוני, עד לרמה של 1.1%, נמוך משיעור ההלוואות שנרשם בהן פיגור בינואר, לפני פרוץ המגפה. זהו אחד הנתונים המעניינים במצגת ששגרה מימון ישיר לבורסה.

גורמים המעורים בחברה טוענים כי "מוסר התשלומים עלה" ובטח כשמדובר בהלוואות לכלי רכב, שמהוות את עיקר ההלוואות שמשווקת החברה. הגורמים מסבירים כי ההלוואות הללו מגובות בבטוחה שהיא כלי הרכב הנרכש והמשמעות של אי עמידה בתשלומים היא בסופו של דבר מימוש הבטוחה. כאשר התחבורה הציבורית נראית כפתרון פחות בטוח בעידן הקורונה, הלווים עושים כל שביכולתם כדי לפרוע את ההלוואה שלקחו, גם על חשבון של הוצאות אחרות.

מאידך, הטענה ל"עלייה במוסר התשלומים" לא מתיישבת בהכרח עם המציאות שבה כמעט מיליון מחוסרי עבודה שנשענו בחודשים אלה על הכנסה נמוכה יותר מבשגרה וקיבלו מדמי אבטלה, לצד אותם עצמאיים מחוסרי עבודה ודמי אבטלה. לכך מציעים גורמים בשוק האשראי החוץ בנקאי הסבר אחר. בחודש אפריל השנה הודיע בנק ישראל על מתווה שיאפשר ללקוחות הבנקים לדחות החזרי הלוואות צרכניות ומשכנתאות. במקור המתווה היה עד יולי, אך הוארך באחרונה עד סוף חודש אוקטובר, בשל ההתפרצות המחודשת של הקרונה.

לקוחות רבים מיהרו לנצל את המתווה. כך, לפי הנתונים, כ־278 אלף הלוואות עם תשלומים בהיקף של 1.1 מיליארד שקל הוקפאו. לצידם הוקפאו כ־145 אלף משכנתאות עם החזר תשלומים של כ־2 מיליארד שקל. בנוסף לכך הונחו הבנקים להקל על הלקוחות שמגיעים לחריגה ממסגרת האשראי שלהם בחשבון העו"ש.

ביטוח ישיר מרוויחה עכשיו, אבל עשויה להיפגע בהמשך

התוצאה של התהליך הזה עובדת לכאורה לטובת מימון ישיר. כאשר לקוח שנקלע לקשיים כלכליים בשל המצב, דחיית התשלומים מאפשרת לו לשמור ואף להגדיל את ההכנסה הפנויה שלו, בהנחה שהוא מקבל דמי אבטלה או תגמולים אחרים בסכום משמעותי. במצב כזה, יכולים הלקוחות לעמוד בהחזרי ההלוואות למימון ישיר וכך שיעור ההלוואות שנרשם בהם פיגור נותר נמוך. את הקפיצה במרץ ואפריל מסביר הגורם בשוק החוץ בנקאי, באלמנט הפסיכולוגי. הפאניקה הכלכלית בקרב הציבור מהסגר וההשלכות הכלכליות שלו, הביאו לווים רבים להקפיא תשלומים עד שיתבהר מצבם. מרגע שקודמו תוכניות הסיוע, מפלס החרדה ירד והלקוחות חזרו לעמוד בתשלומים.

במימון ישיר מציגים את הנתון הזה בגאווה, אך הוא טומן בחובו סיכון לא קטן. דחיית תשלומי ההלוואות במערכת הבנקאית תסתיים בשלב מסוים, וההכנסה הפנויה של משקי הבית עשויה להתכווץ שוב.

נראה שהמשק לא יחזור למצב נורמלי עד אז. התוכנית שהציגו רה"מ נתניהו ושר האוצר כ"ץ נותנת ודאות מסוימת בגזרת דמי האבטלה עד יוני 2021, אבל היא לא מספיקה כדי לבטל את הסיכון של זינוק במספר ההלוואות שבפיגור בעוד מספר חודשים. בשוק החוץ בנקאי מעריכים כי מגמה כזו אכן תתרחש וכבר כעת נערכים עם הפרשות מוגברות לחובות שבסיכון.

ויש הסבר נוסף לאותה ירידה במספר ההלוואות שבפיגור. במימון ישיר, כמו בכל שוק האשראי החוץ בנקאי, החליטו לסגור את הברז. לפי החברה עצמה, נעצר כליל שיווק הלוואות ללא בטוחות. כלומר, משווקים רק הלוואות לרכישת כלי רכב ולא משווקים הלוואות לכל מטרה. במהלך הזה יש לחברה שני יתרונות. הראשון, הביטחונות מקטינים את הסיכון של ההלוואות, והשני, החיתום של ההלוואות איכותי יותר.

מכיוון שבמאי–יוני שוק הרכב פעל חלקית, כך גם מספר ההלוואות שהעמידה ביטוח ישיר קטן, ובנוסף, כאמור, שווקו רק הלוואות "איכותיות" יותר. מהלך זה מייצר לחברה פחות הלוואות "מסוכנות" עם פיגור בהחזרים, כשבמקביל ממשיכות להיפרע כל הזמן הלוואות שהחברה העמידה בעבר.