גם שוק הרכב מחכה לממשלה החדשה: מה יקרה ב-2020?

בשבוע שעבר פורסמו נתוני המכירות המצטברים של שוק הרכב בחודשים ינואר עד נובמבר. את התוצאות ניתן לסכם במשפט אחד - אין חדש תחת השמש. המכירות בנובמבר היו נמוכות כצפוי והנתונים הכוללים של ינואר עד נובמבר היו נמוכים באחוזים בודדים ביחס ל-2018.

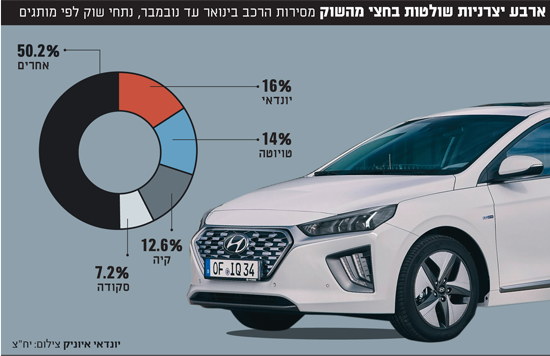

גם ההתפלגות בשוק דומה למצב אשתקד והיא מתאפיינת בריכוזיות יוצאת דופן של מותגים, כמו בשנה שעברה. למעלה מ-40% מהמכירות ב-2019 רוכזו אצל שלושה מותגים בלבד - יונדאי, טויוטה וקיה - ששניים מהם שייכים לאותו קונצרן קוריאני. אם מוסיפים למניין גם את סקודה שנמצאת במקום הרביעי מגלים שכ-50% מהשוק הוחזק על ידי ארבעה מותגים בלבד.

כמו ב-2018 גם השנה התמודדו על המחצית הנותרת כ-30 מותגי רכב שונים בתחרות צפופה ואגרסיבית. גם השנה המוטו של השוק היה אם אין לך דגמים היברידיים (בסביבות 30% מהמכירות בישראל) ו/או דגמי כביש-שטח-פנאי תחרותיים (בסביבות 60%),אתה בבעיה. זה לא מקרי ששלושת המותגים המובילים הם גם היחידים, שלרשותם דגמים היברידיים עממיים.

התרחיש האופטימי: המשך המומנטום

עם כזה רקורד יציב לכאורה, החיזוי ל-2020 אמור היה להיות פשוט: מה שהיה הוא שיהיה. אבל בפועל השנה הבאה עתידה להיות מאתגרת מאוד לחיזוי בעיקר בגלל משתנים חיצוניים, רגולטוריים ומשקיים ובשל שינויים בתעשיית הרכב. התחזית שלנו מתחלקת לשני תרחישים עיקריים.

התרחיש הראשון, והאופטימי, הוא עסקים כרגיל. נכון לעכשיו אין עדיין בישראל אלטרנטיבות תחבורה ציבורית ראויות וזמינות 24/7 מה ששומר על ביקוש קשיח לרכב פרטי. גם שערי מטבעות יבוא הרכב - במיוחד האירו - נושקים לשפל היסטורי, המימון זול וזמין לכל, מחירי הדלק ממשיכים לשמור על רמה מתונה ויציבה יחסית, שוק הליסינג שומר על שיווי משקל ושוק ה"אפס קילומטרים" ממשיך לייצר הזדמנויות מפתות. צבר ההזמנות המסיבי של היבואנים מעיד על פתיחה חזקה, כמו במשך רוב בעשור האחרון, עם כ-60-65 אלף מסירות רכב בחודשים ינואר-פברואר 2020.

רבים בענף צופים ומקווים, שהקטנת הטבת המס על המכוניות ההיברידיות בינואר תייקר אותם משמעותית ותאזן את תמונת הביקוש לטובת דגמים רגילים. העצה שלנו: אל תבנו על זה.

כפי שכתבנו בעבר, ההיברידיות הוא פלח השוק בעל המרווחים הגדולים ביותר בשוק הרכב הישראלי והמרווחים קשורים ישירות לא רק למיסוי אלא גם להישגי המכירות של היבואנים מול היצרנים שלהם. לפיכך נראה כי היבואנים ההיברידיים יעדיפו לוותר על חלק מהרווחיות כדי לשמור על מחירים תחרותיים ועל נתח שוק מוביל, עם או בלי סיוע מהיצרן.

בשורה התחתונה עליית המחירים של ההיברידיות תהיה פחות דרמטית מהצפוי וכך גם הפחתת ההנחות לחברות הליסינג. כל זה עוד לפני שהזכרנו את המלאים המסיביים, שישוחררו ממכס במיסוי הישן עד סוף דצמבר וימלאו את הביקוש להיברידיות לפחות בשני הרבעונים הראשונים. נזכיר גם, שהטבת שווי השימוש על ההיברידיות הוארכה בימים האחרונים עד סוף 2021 כך שלציי הרכב, שהם הקהל הגדול ביותר של ההיברידיות, אין כרגע מוטיבציה לשנות את תמהיל הביקוש לטובת דגמי בנזין/דיזל רגילים.

מכיוון שאין כרגע באופק דגמים היברידיים עממיים (135-140 אלף שקל) של מותגים מתחרים, נראה כי הדבר היחיד שיכול לאיים בשנה הבאה על ההגמוניה של שלישיית המותגים שמובילה ב-2019, הוא דווקא הצלחת יתר. היוזמה של האיחוד האירופאי להוריד את ממוצע הפליטה של כלל דגמי הרכב האירופאי ב-2021 מגבירה כבר כעת משמעותית את הביקוש באירופה לאספקה של דגמים ירוקים וישראל לא נמצאת בראש סולם העדיפויות של היצרנים.

מנגד, כל תעשיית הרכב מקצה כיום משאבי ייצור לטובת דגמים חשמליים או נטענים עתידיים על חשבון קיבולת הייצור של דגמי בנזין/דיזל נורמליים. מנכ"ל סקודה התראיין בימים האחרונים בחו"ל ואמר שהחברה צפויה לסבול בשנה הבאה ממחסור משמעותי בכושר ייצור ביחס לביקוש. האם קשיי האספקה יהיו מכה קלה בכנף להיברידיות או התרסקות מגובה של 40 אלף רגל? נצטרך לחכות ולראות.

תהליך אחד שכבר החל לאחרונה, וילך ויתעצם להערכתנו ב-2020, הוא עלייה רוחבית במחירי המחירון של דגמי מפתח רבים כתוצאה מהלחץ שבו נמצאים היצרנים. המגמה כבר ניכרת במותגים, שבעבר גילו נכונות להתאים את עצמם לשוק הישראלי. רמת המחיר הגבוהה יחסית בה מושקים כיום הדגמים החדשים של מאזדה היא רק דוגמה אחת. די ברור, שאם שערי היורו והדולר ביחס לשקל יחזרו למצב נורמלי, שגבוה בכ-5%-10% מהרמה הקיימת, הזחילה עשויה להפוך לריצה.

החריגים היחידים יהיו דגמים ותיקים ומזהמים יחסית, שהביקוש וההיצע שלהם באירופה צפוי להצטמצם משמעותית ב-2020 בעקבות רגולציית הפליטה. בדגמים כאלה אפשר לצפות לירידות מחירים ולמבצעים אגרסיביים אולם זו תהיה תופעה נקודתית, שתיעלם לאחר השגת איזון לוגיסטי של היצרנים.

להערכתנו פלח היוקרה ימשיך להישחק, לפחות אצל היבואנים הסדירים, בשל הקטנת הטבות המס לדגמים היברידיים נטענים, שתפסו כמעט 50% מהשוק בשנתיים האחרונות, ובשל העלייה המואצת בכוחו של שוק היבוא הזעיר/עקיף, שנתוני המכירות שלו אינם מדווחים.

התרחיש הפסימי: אין תקציב, אין מכירות

התרחיש השני, שאותו מעדיפים רבים בענף להדחיק, הוא המשך חוסר היציבות הפוליטית והמשקית לתוך 2020, מה שישפיע ישירות על שוק הרכב. במאמר מוסגר נציין, שהאינדיקטורים הכלכליים המרכזיים מעידים על כך, שהמשך היעדר המשילות כבר משפיע לרעה על המשק כולו ועל הצריכה הפרטית בפרט בשל העדר תקציב מסודר, הקפאת פרויקטים ציבוריים חדשים עיכובי תשלומים על חוזים ושיתוק במנגנוני קבלת ההחלטות.

החריג העיקרי הוא שוק הרכב אבל גם כאן הביקוש היציב ב-2019 נבע במידה רבה ממהלכי מיסוי אגרסיביים של האוצר ובראשם הודעה מוקדמת של כמה חודשים על כוונה לבצע שני סבבים נפרדים של שינויים במיסוי הירוק, באפריל ובינואר 2020. כך נוצרה פאניקה של מכירות והקדמה של יבוא ושחרורים של רכב מהמכס בהיקף של מיליארדים - מה שהקפיץ מלאכותית את התוצר.

אז נכון, שבטווח הקצר המדינה הצליחה לסחוט השנה עוד כמה טיפות מלימון המיסוי העייף של ענף הרכב ומנעה הורדת דירוג בין לאומית של ישראל אבל אין ספק שהמהלכים של 2019 יבואו ב-2020 על חשבון הקטנת הביקוש והמכירות, אפילו עוד לפני החשיפה הצפויה של נתוני הגירעון המלאים והצגת סל הצעדים לצמצום הגירעון, שאותו מחזיקים באוצר בהיכון לקראת התקציב החדש, אם וכאשר יפורסם.

ככל הידוע, נכון לרגע זה, אותו סל צעדים עליו הכריז אגף התקציבים לא צפוי להשפיע נקודתית על מיסוי הרכב. המהלך העיקרי, הטלת מס נסועה, מתוכנן להיכנס לתוקף רק בעוד שנתיים כך, שספק אם ישפיע על שוק הרכב כבר ב-2020.

כמובן שייתכנו מהלכי מיסוי בלתי צפויים בכפוף לעומק הבור התקציבי. אמנם מס הקנייה בישראל הוא כבר מהגבוהים בעולם וכך גם מיסוי הדלק, אבל אלה עדיין מקורות הכנסה אמינים ונאמנים לסחיטת הכנסות ממס, שיכולים לספק פתרון חירום למילוי קופה יבשה. באוצר יודעים היטב שציבור הנהגים, שמשלם בהכנעה 65% מס על כל ליטר, לא ייצא לרחובות גם על 75%.

החשמליות: טעינה נמוכה

כאן בוודאי ישאלו הקוראים הערניים ומה עם החשמליות? קשה להתעלם מההכרזות בארץ ובעולם על גל מתקרב של מכוניות חשמליות מתוצרת אירופה, סין ויפן, שחלקן כבר נחתו בישראל וחלקן ינחתו כאן החל מהרבעון הראשון.

אנחנו גם לא שוכחים לרגע את אפקט טסלה, שכבר מתחיל להציף את נושא הרכב החשמלי למקום חשוב בשיח הציבורי וברשתות החברתיות, ושיגיע לשיא לקראת הנחיתה המתקרבת של המותג האמריקאי בארץ.

אבל בסופו של דבר רעש תקשורתי אינו מתורגם בהכרח למכירות רכב בישראל (ע"ע בטר פלייס) ובתרחיש האופטימי ביותר יעלו ב-2020 על כבישי הארץ 1,200-1,500 מכוניות חשמליות חדשות. להבדיל מנורבגיה, למשל, שבה שורה של צעדי רגולציה נמרצים והטבות מס ממשלתיות הביאו לנתח שוק חשמלי של כמעט 50%, בישראל יושב הרגולטור עם האצבע על כפתור ההשמדה של הפלח ונכון לחסל אותו אם וכאשר הצלחתו תאיים על הכנסות המדינה ממסים. עם זאת הכניסה של טסלה בהחלט עשויה להעניק ניעור לשיטות השיווק המסורתיות ולהביא לדחיפה מאסיבית לכיוון של שיווק מקוון. בשורה התחתונה, אל תקנאו במי שצריך להכין תוכנית עבודה לשיווק רכב ב-2020. הימור בקזינו נראה יותר בטוח.

חדשות קשורות